08. maj 2024

Balance

En balance er en økonomisk opgørelse, der giver et overblik over en virksomheds økonomiske situation. Læs med nedenfor, og bliv klogere på formålet med en balance, samt hvad en balance skal indeholde.

Hvad viser balancen?

En balance i regnskabet viser virksomhedens økonomiske situation på en bestemt dag. Den består af en aktiv- og en passivside, der viser virksomhedens værdier og den måde, de er finansieret på.

Når du starter en virksomhed, opretter du en åbningsbalance. Derefter opstiller du en balance, når regnskabsåret nærmer sig afslutningen.

Balancen skal indeholde en venstre og en højre side, der viser virksomhedens:

- Aktiver (pengemæssige værdier)

- Passiver (finansieringskilder)

Både aktiver og passiver skal først indregnes til kostprisen – altså den pris en vare har, når købspris og alle omkostninger er medregnet, men uden eventuel fortjeneste.

Hvad er balancesummen?

Balancesummen er den samlede værdi af aktiver og passiver. Aktiver og passiver skal matche hinanden med det samme beløb. Balancesummen er derfor summen af enten aktiver eller passiver, hvis det er opstillet i en overskuelig skematisk form.

Hvad dækker aktiverne over?

På balancens venstre side vises virksomhedens aktiver ved regnskabsårets afslutning.

Aktiver er værdier, som virksomheden har penge bundet i, f.eks. biler og maskiner.

Der er to typer af aktiver:

- Anlægsaktiver: Aktiver, som virksomheden bruger i mere end ét regnskabsår. Det kan omfatte immaterielle, materielle og finansielle aktiver. Immaterielle anlægsaktiver omfatter f.eks. goodwill og licenser, hvor materielle anlægsaktiver omfatter bygninger og maskiner. Finansielle anlægsaktiver omfatter investeringer og lån

- Omsætningsaktiver: Aktiver, der ændrer sig inden for kort tid. De omfatter varebeholdning, tilgodehavender, værdipapirer og likvide beholdninger

Hvad dækker passiverne over?

På balancens højre side vises passiverne ved regnskabsårets afslutning. De viser, hvordan virksomheden har finansieret sine aktiver.

Passiverne opdeles i egenkapital og forpligtelser baseret på, hvornår de skal betales.

- Egenkapital er den kapital, som virksomhedsejerne har indskudt ved starten. Den viser også resultatoverførsler fra tidligere år og eventuelle udbytter

- Ansvarlig kapital, anpartskapital, registreret kapital og indskudskapital er forskellige betegnelser for den kapital, der er indskudt ved start

- Fremmedkapital er summen af hensatte forpligtelser og gældsforpligtelser

- Langfristet gæld skal betales mere end ét år efter, at balancen er udarbejdet

- Kortfristet gæld skal betales inden for det næste regnskabsår

Er der krav til hvordan en balance opstilles?

Ifølge årsregnskabsloven skal en balance opstilles skematisk. Man kan vælge mellem kontoform eller beretningsform, men de fleste bruger kontoform.

Det er vigtigt, at regnskabet er i balance, hvilket betyder at tallene på venstre og højre side er ens. Dette sikrer, at aktiver og passiver udligner hinanden, da værdier tilføjet i virksomheden i form aktiver skal finansieres af tilsvarende passiver.

- Kontoform: Kontoform refererer generelt til den måde, hvorpå finansielle oplysninger præsenteres på en regnskabskonto. Dette er den mest udbredte opstillingsform. I kontoformen præsenteres resultatopgørelsen i to kolonner, nemlig en omkostningsside og en indtægtsside. Egenkapitalen er den første post, efterfulgt af hensatte forpligtelser og gældsforpligtelser

- Beretningsform: Beretningsform er en måde at referere til den måde, finansielle oplysninger præsenteres på. Denne form er sjældent anvendt. Beretningsformen indebærer, at resultatopgørelsen præsenteres i én enkelt kolonne. Her skal kortfristet gæld være den første post, efterfulgt af langfristet gæld og egenkapital

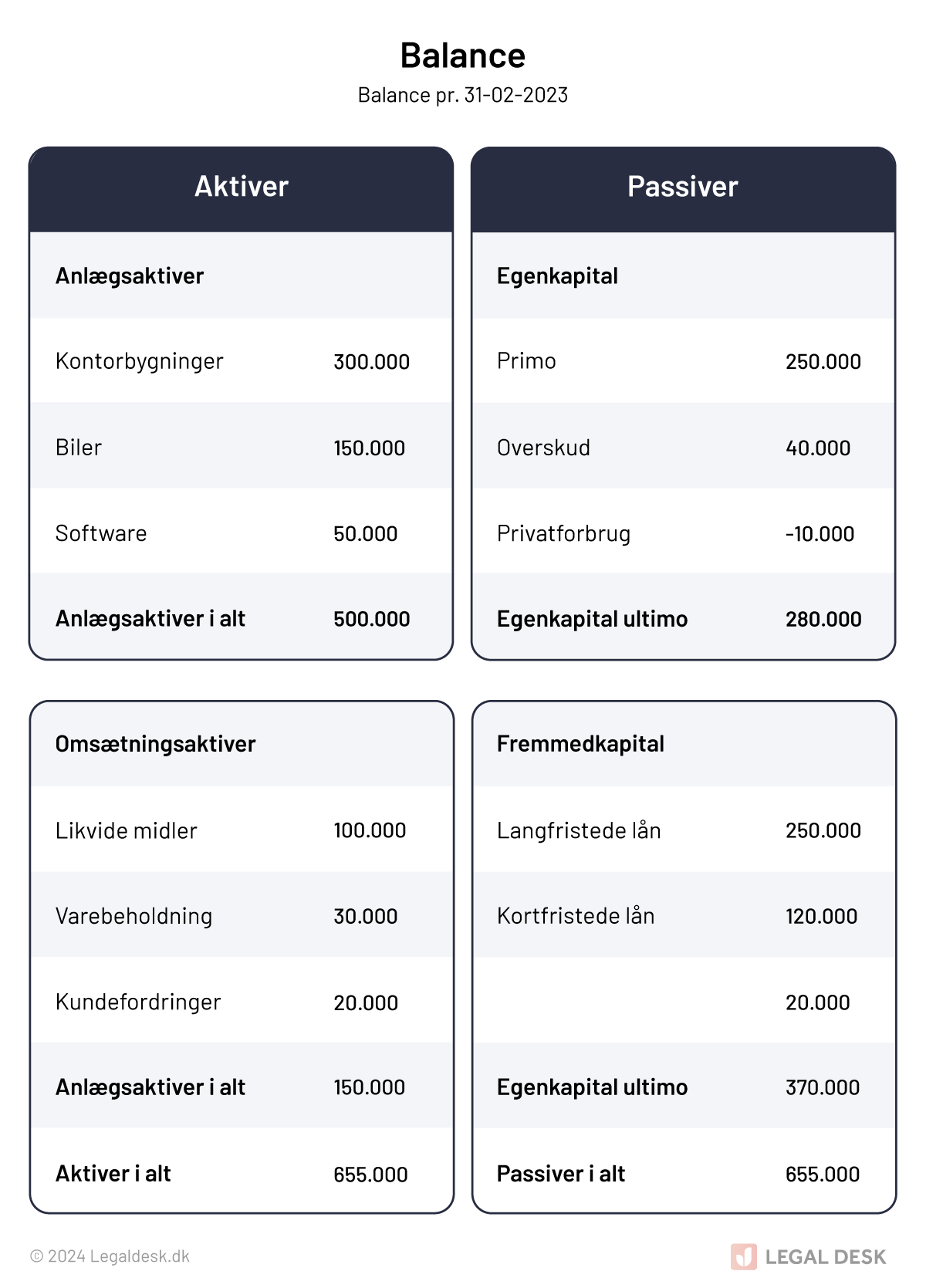

Se et eksempel på en balence her:

OBS. Du skal ikke foretage dig noget for at få virksomhedstjekket. Det sker automatisk, når du køber et erhvervsprodukt hos Legal Desk.