18. juli 2024

Udbytte

Udbytte (også kendt som dividende) er, når et selskab giver en del af sit overskud tilbage til ejerne. I det følgende vil vi forklare, hvornår et selskab kan udbetale udbytte.

Skal vi også hjælpe dig?

Hvilke virksomheder kan udbetale udbytte?

Udbytte er en årlig udbetaling af selskabets overskud til ejerne, og kan udloddes som ordinært eller ekstraordinært udbytte. Det er kun muligt at udbetale udbytte, hvis der er tale om et kapitalselskab. Kapitalselskaber er enten anpartsselskaber (ApS) eller aktieselskaber (A/S).

Personligt ejede virksomheder som enkeltmandsvirksomheder kan ikke udbetale udbytte, da de ikke er selvstændige juridiske personer. Enkeltmandsvirksomhedens formue og ejerens formue er den samme, og det vil derfor ikke give mening at udbetale penge fra enkeltmandsvirksomheden til ejeren.

Løn eller udbytte?

Hvis man som ejer af en virksomhed deltager aktivt i driften som for eksempel direktør, vil man almindeligvis udbetale løn til sig selv. Dette kan efter omstændighederne overflødiggøre behovet for at udbetale udbytte. Det er imidlertid ikke noget krav, at direktører eller ejere, der deltager aktivt i driften i øvrigt, skal modtage løn. Hvis man som ejer ikke deltager aktivt i driften eller blot ikke modtager løn, vil udbytte (dividende) være en anden måde at udbetale penge til ejeren.

Udbetaling af ordinært udbytte

Den mest anvendte form for udbytte er det såkaldte ordinære udbytte. Ordinært udbytte udbetales i forbindelse med selskabets årlige (ordinære) generalforsamling, hvor årsregnskabet skal godkendes af ejerne. Der er følgende betingelser for, at ordinært udbytte kan udbetales:

-

Udbytte kan alene betales af det overskud, som fremgår af selskabets senest godkendte årsregnskab. Hvis der altså ikke er noget overskud, kan der ikke betales udbytte.

-

Udbytte må desuden ikke udbetales, hvis det vurderes, at udbetalingen kan være til skade for enten selskabet eller dets kreditorer.

- Hvis udbetaling af udbytte sker i andet end kontanter, skal der laves en vurderingsberetning – det vil sige en vurdering af, at værdien af det, der udloddes, svarer til udbyttebeløbet.

-

Endelig skal forslag om udbytte godkendes af ledelsen af selskabet (direktionen eller bestyrelsen) og skal herudover vedtages af et flertal på generalforsamlingen.

Udbytte udbetales proportionalt til den enkelte ejers ejerandel. Hvis der skal udbetales 50.000 kr. som udbytte, vil en ejer med en ejerandel på 10 % modtage 5.000 kr. (10 % af 50.000 kr.) og så fremdeles.

Udbetaling af ekstraordinært udbytte

Hvor det ordinære udbytte udbetales i forbindelse den årlige (ordinære) generalforsamling, er ekstraordinært udbytte en betegnelse for udbytte, der betales på ethvert andet tidspunkt.

Med det ekstraordinære udbytte, kan man altså udbetale penge til ejerne, selvom dette ikke sker i forbindelse med den årlige (ordinære) generalforsamling. Der er følgende betingelser for, at ekstraordinært udbytte kan udbetales:

-

Selskabet skal have godkendt og indleveret et årsregnskab. Der kan altså ikke udbetales ekstraordinært udbytte i selskabets første regnskabsår.

-

Udbytte kan alene betales af det overskud, som fremgår af selskabets senest godkendte årsregnskab. Ekstraordinært udbytte kan dog også udbetales, hvis der er optjent overskud eller frie reserver efter seneste årsregnskab.

-

Efter omstændighederne kræves det endvidere, at der vedlægges dokumenter fra din revisor, som dokumenterer, at der rent faktisk er det nødvendige overskud til udbetalingen af udbyttet.

-

Udbyttet må desuden ikke udbetales, hvis det vurderes, at udbetaling kan være til skade for enten selskabet eller dets kreditorer.

- Hvis udbetaling af udbytte sker i andet end kontanter, skal der laves en vurderingsberetning – det vil sige en vurdering af, at værdien af det, der udloddes, svarer til udbyttebeløbet.

-

Endelig skal forslag om udbytte godkendes af ledelsen af selskabet (direktionen eller bestyrelsen) og skal herudover vedtages af et flertal på en ekstraordinær generalforsamlingen.

Skatteforhold

Som nævnt ovenfor er det ikke noget krav, at man som aktivt deltagende ejer udbetaler løn til sig selv. Der kan derfor efter omstændighederne være skattemæssige fordele ved at udbetale udbytte i stedet for løn eller eventuelt at lade lønnen supplere af udbyttet.

Dette kan dog give anledning til nogle ganske komplicerede skattemæssige overvejelser og vi vil derfor anbefale, at du drøfter dette spørgsmål med din revisor.

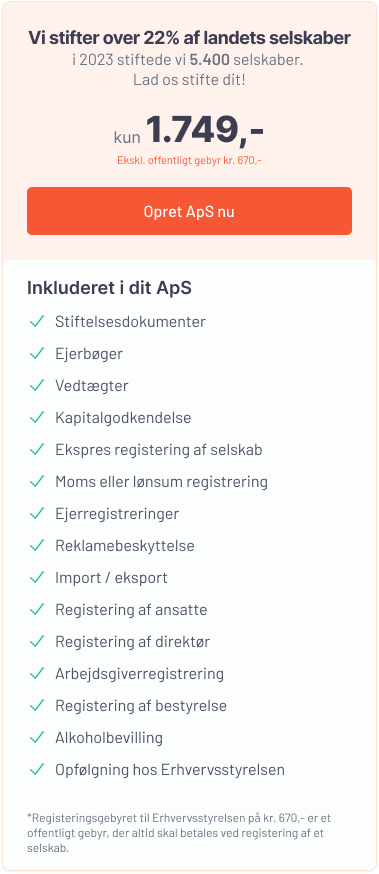

Hvis du gerne vil stifte et anpartsselskab eller aktieselskab, kan du nemt selv gøre det med Legal Desk.

Samlet pris for selskabsstiftelse inkl. registreringsservice

Vores partnere giver rabatter og eksklusive tilbud på lovpligtige produkter

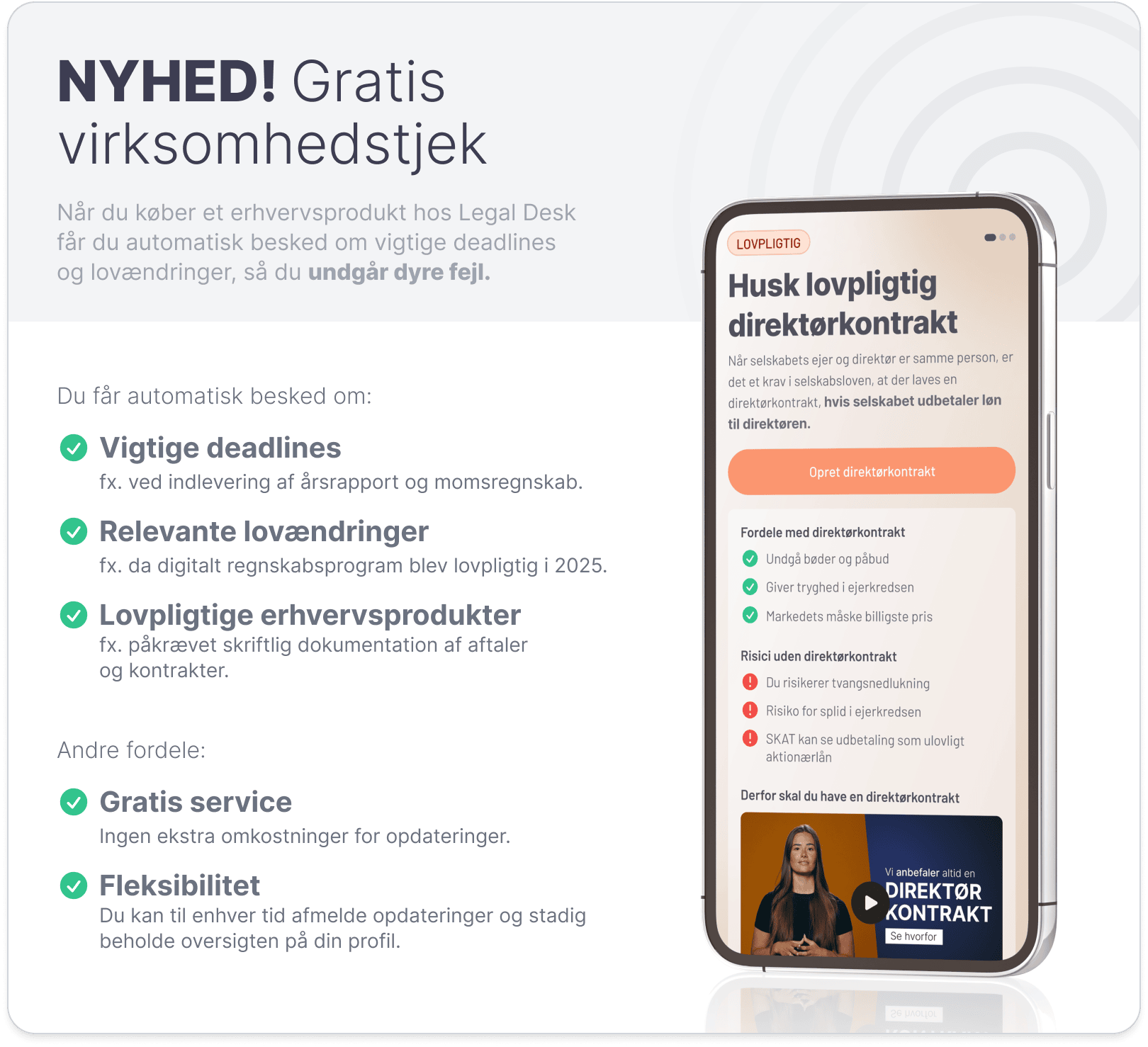

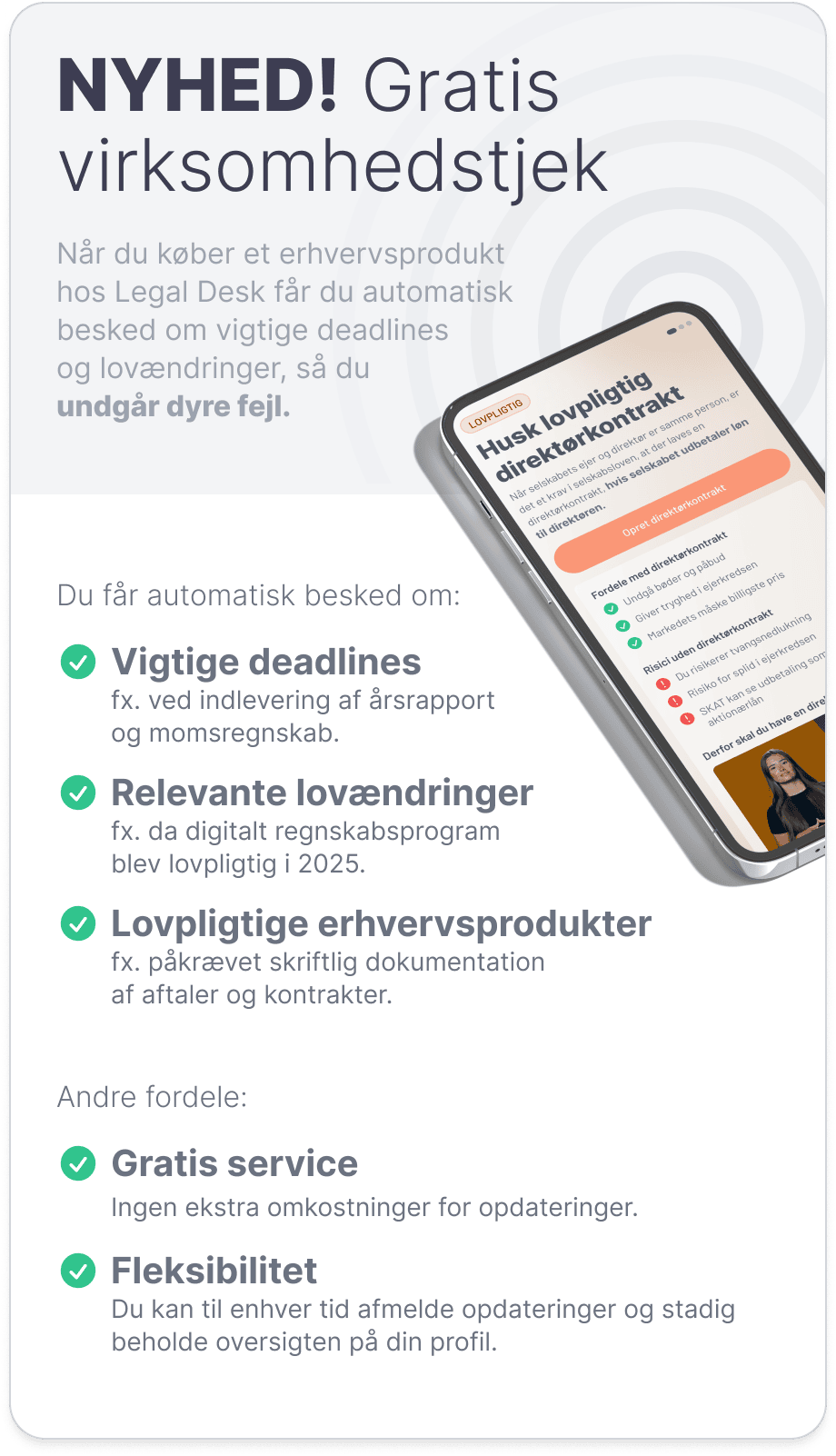

Få tilbud på bl.a. lovpligtig forsikring, regnskabsprogrammer, erhvervskonto m.fl. når du stifter selskab med Legal Desk

OBS. Du skal ikke foretage dig noget for at få virksomhedstjekket. Det sker automatisk, når du køber et erhvervsprodukt hos Legal Desk.