15. januar 2025

Dødsboskat

Dødsboskat er et beløb, som skal betales af et dødsbo, hvis dets nettoformue (formue fratrukket gælden) eller samlede aktiver (ejendele) overstiger grænsen på 3.399.600 kr. (2025). Lær mere om, hvad dødsboskat er, og hvordan det skattepligtige beløb beregnes her.

Hvad er dødsboskat?

Dødsboskat er noget, som et dødsbo skal betale ved dødsboskifte, hvis formuen i dødsboet overstiger en bestemt grænse. Det betyder, at hvis nettoformuen og/eller aktiverne (ejendelene) i dødsboet på skæringsdagen har en værdi på over 3.399.600 kr. (2025).

Skæringsdagen er dagen, hvor dødsboet afsluttes og arven fordeles. Arvingerne i dødsboet vælger selv, hvornår skæringsdagen er, men det kan tidligst være på dødsdagen og senest være 1 år efter dødsdagen.

Se, hvordan Legal Desk virker. Artiklen fortsætter under videoen.

Hvordan beregnes dødsboskat?

Dødsboskatten beregnes på baggrund af dødsboets indkomst i bobeskatningsperioden – denne løber fra den 1. januar i året, hvor den pågældende afgik ved døden, til og med dødsbobehandlingens afslutning på skæringsdagen. Hvad indkomsten reelt består af, afhænger af de konkrete omstændigheder, men det vil typisk være løn, pensionsudbetalinger, renteindtægter osv.

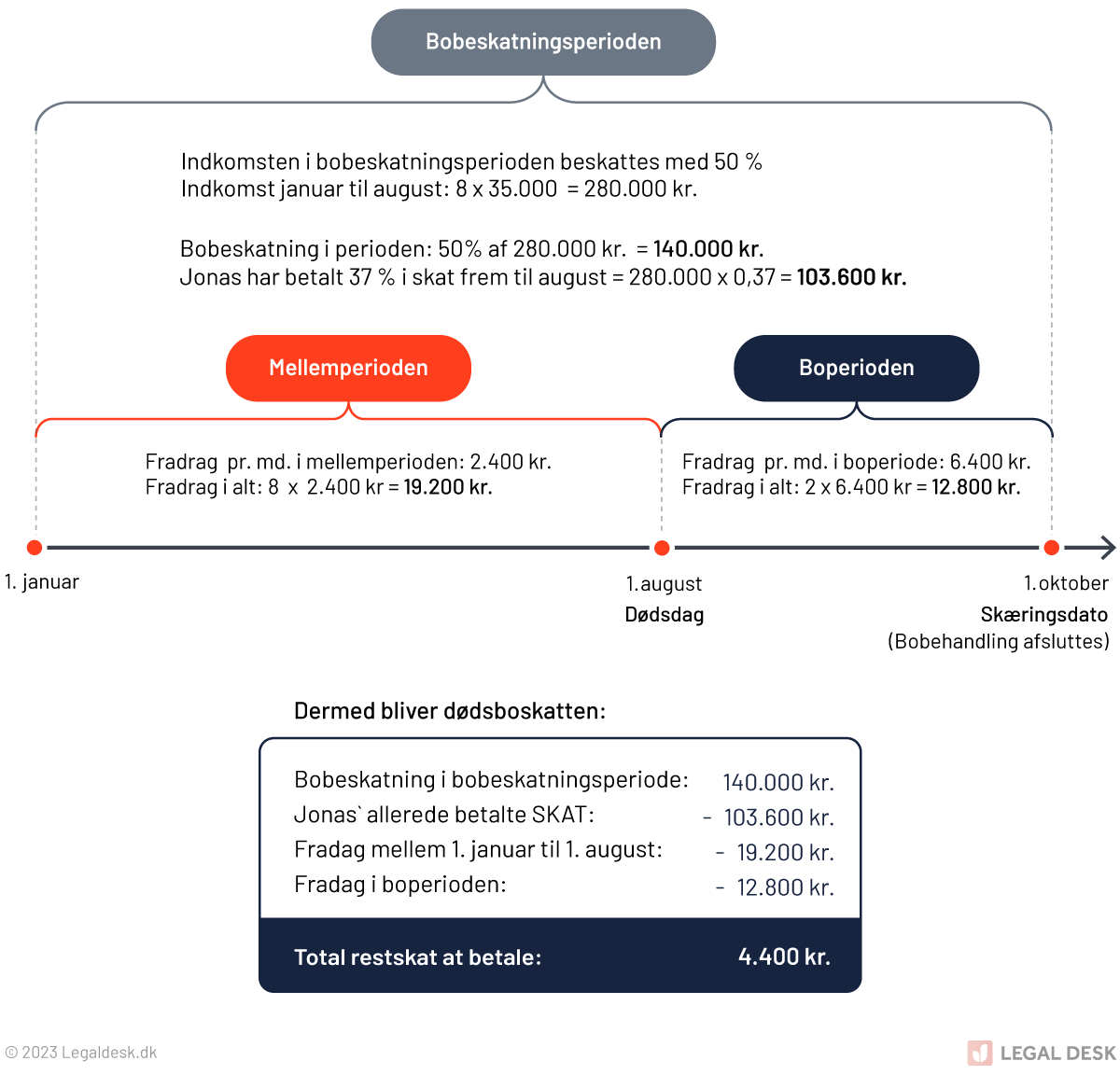

Hvis nettoformuen eller aktiverne i dødsboet har en værdi på over 3.399.600 kr. (2025), vil al afdødes indkomst i bobeskatningsperioden blive beskattet. Indkomsten beskattes med 50 procent, men den skat, som afdøde allerede har betalt i bobeskatningsperioden, vil blive trukket fra i dødsboskatten. Derudover vil der også gælde et fradrag i skatten for afdødes indkomst frem til dødsfaldet på 2.500 kr. månedligt (2025). Fradraget stiger til 6.900 kr. månedligt (2025) i perioden fra dødsfaldet til og med skæringsdagen. Dette kan illustreres med følgende eksempel:

Eksempel: Jonas afgår ved døden den 1. august 2025, og behandlingen af hans dødsbo bliver afsluttet den 1. oktober 2025, hvilket dermed er skæringsdagen. Idet nettoformuen i dødsboet var på 3.500.000 kr. på skæringsdagen – og dermed har en værdi på over 3.399.600 kr. (2025) – skal dødsboet betale dødsboskat af Jonas’ og dødsboets indkomst i bobeskatningsperioden. Jonas tjente 35.000 kr. månedligt i perioden fra den 1. januar til og med dødsfaldet den 1. august. Jonas har allerede betalt 37 pct. i skat hver måned i de otte måneder mellem 1. januar og 1. august . Først skal hans bobeskatningsindkomst regnes ud.

Hvor meget skal jeg betale i dødsboskat?

Hvis formuen i dødsboet overstiger grænsen på 3.399.600 kr. (2025) – og du dermed skal betale dødsboskat – så skal der udarbejdes en speciel selvangivelse. Når behandlingen af dødsboet er slut, skal selvangivelsen indsendes til SKAT, hvorefter SKAT vil beregne, hvor meget dødsboet skal betale i dødsboskat. I den forbindelse vil der blive givet et månedligt fradrag af to perioder – perioden fra den 1. januar og frem til dødsfaldet, samt perioden fra dødsfaldet og frem til skæringsdagen.

Hvad medregnes i opgørelsen af formuen?

Når formuen skal opgøres, og det skal undersøges, hvorvidt den overstiger grænsen på 3.399.600 kr. (2025), skal alt, hvad der er i dødsboet på skæringsdagen, som udgangspunkt medregnes. Ligeledes skal eventuelle arveforskud medregnes. Følgende skal dog ikke regnes med:

- En ejendom, som dødsboet kunne sælge skattefrit efter parcelhusreglen, hvis den er blevet solgt til dødsboets arvinger – denne regel betyder, at fortjenesten ved salg af ens bolig er skattefrit, hvis du har boet i boligen i hele eller en del af den periode, hvor du har ejet den.

- Eventuel overskydende skat eller restskat for bobeskatningsperioden.

I tilfælde af at den afdøde var gift, skal der udelukkende betales dødsboskat af den afdødes del af boet. Med andre ord skal den længstlevende ægtefælles del af fællesboet ikke medregnes ved opgøres af dødsboets nettoformue og aktiver.