Gældsbrevsloven

Gældsbrevsloven handler om pengeskyld – dvs. låneforholdet mellem skyldner (debitor) og långiver (kreditor). Loven fokuserer på fire overordnede områder: De forskellige former for gældsbreve, hvornår et gældsbrev skal indfries, hvor gældsbrevet skal indfries, og hvem gældsbrevet skal indfries til. Forstå gældsbrevsloven her og lav nemt selv et gældsbrev med Legal Desk.

Kun 399,-

Inkl. moms

Spar kr. 1.200,-

Ift. traditionel advokat

10 - 15 min.

I reelt tidsforbrug

100% tilfredshedsgaranti eller pengene retur

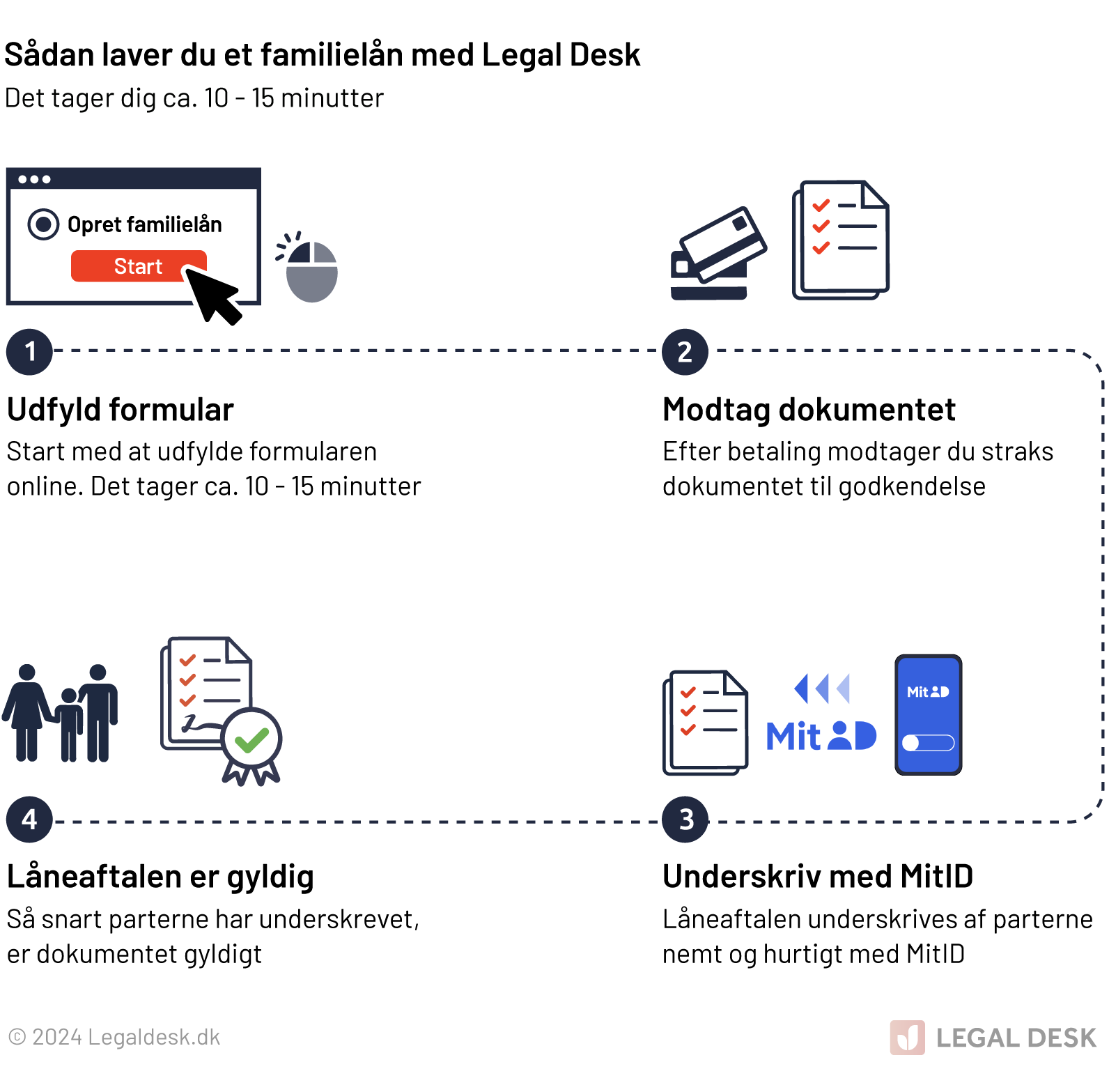

Familielån

Opret og modtag på 10 minutter

Udfyld og modtag låneaftalen straks

Underskriv digitalt – nemt og sikkert

Alle dine dokumenter samlet ét sted

+275.000 har allerede valgt Legal Desk

100% tilfredshedsgaranti eller pengene retur*

*Tilfredshedsgarantien gælder i 30 dage eller til underskrift af låneaftalen

Legal Desk benyttes af over 275.000 virksomheder, selvstændige, private og samarbejdspartnere!

Kun 399,-

Inkl. moms

Spar kr. 1.200,-

Ift. traditionel advokat

10 - 15 min.

I reelt tidsforbrug

Familielån

Opret og modtag på 10 minutter

Udfyld og modtag låneaftalen straks

Underskriv digitalt – nemt og sikkert

Alle dine dokumenter samlet ét sted

+275.000 har allerede valgt Legal Desk

100% tilfredshedsgaranti eller pengene retur*

*Tilfredshedsgarantien gælder i 30 dage eller til underskrift af låneaftalen

Hvad er et gældsbrev?

Et gældsbrev er et juridisk bindende dokument mellem to parter. I gældsbrevet erklærer den ene part sig som skyldner af et givent pengebeløb til den anden part. Skyldneren bliver betegnet som debitor, mens långiveren bliver betegnet som kreditor.

Vi anbefaler altid, at der laves et gældsbrev før udlån, da gældsbrevet er et bevis for lånet og at gælden skal tilbagebetales. Gældsbreve laves både som kommercielle låneaftaler til erhvervsbrug og som almindelige låneaftaler mellem private f.eks. familielån og lån mellem venner. Når der er tale om en privat låneaftale, kaldes gældsbrevet også for familielån – dette bruges ofte til at lave et rentefrit lån.

Du kan oprette en kommerciel låneaftale eller et familielån med Legal Desk her.

Rentefrie familielån oprettes oftest som såkaldte anfordringslån, hvor långiver kan kræve lånet tilbagebetalt når som helst. Til gengæld er det ikke nødvendigt at aftale en frist for tilbagebetaling af et anfordringslån, hvilket gør det særligt fordelagtigt for lån mellem nærtstående f.eks. forældrelån til børn. Her fungerer gældsbrevet som et privat lånedokument, der dokumenterer de aftalte vilkår, så der ikke opstår senere misforståelser.

Du kan læse mere om anfordringslån her

En fordring forveksles ofte med et gældsbrev. Forskellen mellem en fordring og et gældsbrev er primært to ting. For det første behøver en fordring ikke kun at angå penge og for det andet, behøver en fordring ikke at være udarbejdet skriftligt. En fordring kan altså lige så godt være en serviceydelse, som det kan være penge.

Hvad er de forskellige former for gældsbreve?

Gældsbrevsloven beskriver to typer af gældsbreve: omsætningsgældsbreve og simple gældsbreve. Et omsætningsgældsbrev angiver, at debitor skal betale:

-

en bestemt person eller for en ordre.

-

personen som fysisk råder over brevet (ihændehaveren).

-

en bestemt person, hvor det klart angives, at det også skal være et omsætningsgældsbrev.

Simple gældsbreve angiver, hvem brevet er til, men angiver ikke, at det også skal være til omsætning. Hvis et gældsbrev ikke falder under én af de tre kategorier, der gælder for omsætningsgældsbreve, er det et simpelt gældsbrev.

Se hvordan Legal Desk virker. Artiklen fortsætter under videoen.

Hvem skal et gældsbrev indfries til?

Hvem debitor skal indfri sit gældsbrev til, afhænger først og fremmest af typen af gældsbrev. Hvis det er et omsætningsgældsbrev med betaling til ihændehaveren, kan debitor indfri gælden til den person, som er i besiddelse af brevet. Det vil sige den person, som fysisk råder over brevet – så længe debitor handler i god tro om, at indehaveren af brevet også har ret til det.

Eksempel: Kasper har lånt penge af Simone, hvorfor de har udarbejdet et gældsbrev. I gældsbrevet står der, at Kasper skal betale til “Simone eller ordre” – det er derfor et omsætningsgældsbrev. Kasper skal indfri gælden til Simone, fordi hendes navn er skrevet på brevet – medmindre Simone har givet brevet videre. I det tilfælde vil det være den nye indehaver af gældsbrevet, der er berettiget til gælden.

Når den oprindelige kreditor videregiver et gældsbrev, er denne ikke længere berettiget til gælden. Debitor er ikke forpligtet til at indfri gælden til den nye ejer af brevet, medmindre den nye ejer kan bevise, at de har ret til det. Videregivelse af et gældsbrev kræver ikke accept fra debitor. Den oprindelige kreditor bør dog gøre debitor opmærksom på, at der er sket en videregivelse, da debitor ellers i god tro kan betale gælden til den oprindelige kreditor.

Hvis gældsbrevet er et simpelt gældsbrev, kan den nye indehaver af brevet ikke stilles bedre end den oprindelige kreditor. Dermed bevarer debitor de samme indsigelser (en indsigelse kunne eksempelvis være, at debitor hævdede, at gældsbrevet var falskt) over for den nye indehaver.

Ved omsætningsgældsbreve kan den nye indehaver derimod godt stilles i en bedre situation. Det skyldes, at debitor ikke kan gøre indsigelser om, at brevet f.eks. var forkert underskrevet, at det aftalte vederlag ikke er modtaget eller at gælden allerede var betalt før videregivelsen. Den nye indehaver har altså stadig krav på, at gælden bliver betalt, og debitor må derfor rette eventuelle indsigelser mod den oprindelige kreditor.

Hvornår skal et gældsbrev indfries?

Hvornår et gældsbrev skal indfries afhænger af, om der er taget stilling til dette i aftalen. Hvis parterne ikke har aftalt et indfrielsestidspunkt eller det ikke fremgår af gældsbrevet, er debitor forpligtet til at indfri på kreditors anfordring. Det betyder, at kreditor selv kan bestemme, hvornår gælden skal indfries, og at debitor ligeledes kan indfri gælden når som helst.

Hvis der er aftalt et indfrielsestidspunkt, skal betalingen ske senest denne dag. Hvis tidspunktet falder på en helligdag, lørdag eller søndag, udskydes fristen til næste hverdag.

Hvordan indfries gældsbreve?

Gæld skal indfries til den person, pengene skyldes til. Dette er gældsbrevslovens udgangspunkt, hvis ikke andet er aftalt mellem de to parter. Det betyder, at gælden anses som indfriet, når pengene er tilgængelige på kreditors bankkonto eller – hvis det er fysiske penge – ankommer til kreditors hjem.

Debitor kan indfri gælden til den bankkonto eller adresse, som kreditor har oplyst i gældsbrevet. Kreditor kan kun ændre dette betalingssted ved at give debitor meddelelse herom. Hvis kreditor pludselig flytter til udlandet, og det er til væsentlig ulempe for debitor, kan debitor som udgangspunkt stadig indfri gælden til det aftalte betalingssted i Danmark.

Lav nemt dit eget gældsbrev med Legal Desk

Du kan nemt lave dit eget gældsbrev ved blot at besvare spørgsmålene i vores skabelon her. Det er gratis at udfylde skabelonen, og du betaler først, når du er tilfreds med dine svar.

Ved familielån tænker de fleste, at det ikke er nødvendigt med et gældsbevis for, at de f.eks. har lånt penge til deres børn. Det kan dog være med til at undgå senere konflikter og misforståelser omkring låneaftalens vilkår og rammer.

Klik ‘Lav gældsbrev til private’ nedenfor, hvis du vil lave en privat låneaftale til familielån eller opret en kommerciel låneaftale her.

Ofte stillede spørgsmål

.

Hvad er et gældsbrev?

Et gældsbrev er et juridisk bindende dokument, der bekræfter et låneforhold mellem en skyldner (debitor) og en långiver (kreditor).

Hvad er forskellen på et simpelt og et omsætningsgældsbrev?

Et simpelt gældsbrev angiver, hvem gældsbrevet er til, men angiver ikke, at det skal være til omsætning.

Et omsætningsgældsbrev kan derimod overdrages til en anden person, som så kan kræve betaling. Denne type gældsbrev kan falde under tre kategorier – det kan angive, at debitor skal betale til:

- en bestemt person eller for en ordre.

- personen som fysisk råder over brevet (ihændehaveren).

- en bestemt person, hvor det klart angives, at det også skal være et omsætningsgældsbrev.

Hvornår skal et gældsbrev indfries, hvis der ikke er aftalt en dato?

Hvis der ikke er aftalt en indfrielsesdato, kan kreditor kræve betaling når som helst.

Hvad er et anfordringslån?

Et anfordringslån er et lån, hvor långiver kan kræve lånet tilbagebetalt når som helst. Ofte aftaler parterne, at lånet skal være rentefrit og uden en frist for tilbagebetaling, da det ofte bruges til lån mellem nærtstående.

Hvad er forskellen på en fordring og et gældsbrev?

En fordring kan være både penge eller en serviceydelse, og behøver ikke at være skriftlig. Et gældsbrev er altid skriftligt og omhandler penge.

Hvem skal et omsætningsgældsbrev indfries til?

Et omsætningsgældsbrev kan indfries til den person, der fysisk råder over brevet, så længe debitor er i god tro om, at indehaveren af brevet har ret til det.