Deling af pension ved skilsmisse

I modsætning til andre formuer og ejendele, deles en pensionsopsparing som udgangspunkt ikke ved skilsmisse, medmindre I har oprettet en ægtepagt om pensionsdeling. Det er dog ikke alle typer pensionsordninger, der kan deles i en ægtepagt – vi gennemgår hvilke her. I kan også nemt lave en ægtepagt om deling af pension med Legal Desk.

Kun 899,-

Inkl. moms

Spar kr. 4.000,-

Ift. traditionel advokat

10 - 15 min.

I reelt tidsforbrug

100% tilfredshedsgaranti eller pengene retur

Ægtepagt om pension

Beskytter dig selv og din ægtefælle

Få styr på papirarbejdet på 10 minutter

Nem oprettelse

Underskriv digitalt

Alle dokumenter samlet ét sted

Mere end 275.000 tilfredse kunder

100% tilfredshedsgaranti eller pengene retur*

Legal Desk benyttes af over 275.000 virksomheder, selvstændige, private og samarbejdspartnere!

Kun 899,-

Inkl. moms

Spar kr. 4.000,-

Ift. traditionel advokat

10 - 15 min.

I reelt tidsforbrug

Ægtepagt om pension

Beskytter dig selv og din ægtefælle

Få styr på papirarbejdet på 10 minutter

Nem oprettelse

Underskriv digitalt

Alle dokumenter samlet ét sted

Mere end 275.000 tilfredse kunder

100% tilfredshedsgaranti eller pengene retur*

Hovedregel om deling af pensionsopsparing

Hovedreglen i Danmark er, at en pensionsordning ikke deles i tilfælde af skilsmisse eller separation – også selvom I ikke har lavet en ægtepagt om særeje. Når I går hvert til sit, følger jeres pensionsordninger som udgangspunkt derfor altid med. Sagt med andre ord, så er en pensionsordning altid særeje.

Der findes dog undtagelser til hovedreglen. Der er nemlig tre situationer, hvor en pensionsopsparing enten skal deles med din ægtefælle eller ægtefællen skal kompenseres i tilfælde af en skilsmisse. Disse tre situationer er:

- Hvis I har oprettet en ægtepagt om pensionsdeling

- Hvis en pensionsopsparing ikke anses som værende rimelig

- Hvis din ægtefælle stilles væsentligt dårligere end dig ift. pension efter skilsmissen.

Hvordan det vurderes om en pensionsopsparing er rimelig og en ægtefælle stilles dårligere, gennemgås længere nede i artiklen. Hvis du vil være helt sikker på, at jeres pensionsordninger skal deles, så er det nødvendigt at lave en ægtepagt om pensionsdeling. Som tidligere nævnt er det dog ikke alle pensionsordninger, der kan deles – heller ikke i en ægtepagt.

Hvilke pensionsordninger kan deles med en ægtepagt?

Inden vi giver dig svaret på, hvilke pensionsordninger der kan deles med en ægtepagt, er det nødvendigt at vide, hvilke forskellige typer pensionsordning der findes. Der findes nemlig mere end bare én pensionsordning, og nogle af ordningerne kan gå under flere forskellige navne.

De forskellige typer pensionsordninger

-

Ratepension: Ved denne pensionsordning udbetales pensionen i lige store rater – f.eks. hver måned eller hvert kvartal i en periode på mellem 10 og 30 år. Du kan trække indbetalinger til din ratepension fra i din personlige indkomst. Denne pensionsordning kan gøres til særeje, så den ikke skal deles i tilfælde af skilsmisse.

-

Kapitalpension (erstattet med aldersopsparing): Her bliver pensionen udbetalt én enkelt gang som et engangsbeløb. Bemærk venligst, at kapitalpension ophørte i 2013, hvorfor du ikke kan oprette den længere eller få fradrag for indbetalinger til opsparingen. Denne pensionsordning kan gøres til særeje, så den ikke skal deles i tilfælde af skilsmisse.

-

Aldersopsparing (også kaldet aldersforsikring): Ved denne pensionsordning kan du vælge at få beløbet udbetalt som et engangsbeløb eller delvise udbetalinger. Du har ikke mulighed for at trække indbetalinger fra i skat, men du skal til gengæld heller ikke betale skat af udbetalingerne. Denne pensionsordning kan gøres til særeje, så den ikke skal deles i tilfælde af skilsmisse.

-

Livsvarig/livslang pension (også kaldet livrente eller rentepension): Ved denne pensionsordning udbetales der løbende fra du går på pension og resten af livet. Du kan trække indbetalingerne fra i din personskat, men skal betale almindelig indkomstskat af udbetalinger, dog minus arbejdsmarkedsbidrag. Denne pension kan ikke indgå i en ægtepagt, men man kan i forbindelse med bodeling, ved skilsmisse eller separation aftale deling af pensionen. Dette kræver dog enighed mellem ægtefæller og at forsikringsselskabets regler giver mulighed herfor.

En ratepension, kapitalpension og en alderspension er altså de tre pensionsordninger, der kan gøres til delingsformue i en ægtepagt om pensionsdeling. En livsvarig/livslang pension er omvendt ikke mulig at gøre til delingsformue i en ægtepagt, men man kan i forbindelse med bodelingen ved skilsmisse eller separation aftale deling af pensionen.

Hvordan vurderes det, om en pension er “rimelig”?

Hvis I ikke kan blive enige om, hvorvidt en pensionsordning er rimelig, skal der lægges sag an hos skifteretten. Når skifteretten skal vurdere sagen, lægges der vægt på størrelsen af indbetalingerne til pensionen. Er indbetalingerne væsentligt større end det, der normalt indbetales til arbejdsmarkedspension inden for denne faggruppe, vil pensionen blive vurderet som værende urimelig.

Hvis skifteretten vurderer, at pensionsordningen ikke er rimelig, kan den i særlige tilfælde beslutte, at den “tabende” ægtefælle skal have kompensation, som betales af den anden ægtefælle. En sådan kompensation kan være begrundet af to årsager, henholdsvis fællesskabs- eller rimelighedskompensation.

Fællesskabskompensation

Har du sparet mindre op end det, der normalt svarer til en rimelig pensionsordning, kan skifteretten beslutte, at der skal betales fællesskabskompensation. Her lægges der stor vægt på, om den mindre opsparing skyldes familiemæssige årsager såsom barsel, børnepasning eller lignende, som har medført, at du “kun” har haft et deltidsjob, mens den anden ægtefælle har kunne arbejde fuld tid.

Rimelighedskompensation

Hvis din ægtefælle har en urimeligt større pension end dig, og du ikke nyder noget af denne opsparing, kan skifteretten beslutte, at du skal have rimelighedskompensation fra den anden ægtefælle. Her kigges der på selve størrelsen af jeres respektive pensionsordninger. I vurderingen tages der hensyn til ægteskabets varighed, jeres formueforhold og de omkringliggende omstændigheder.

Du kan læse mere om bidrag ved skilsmisse her.

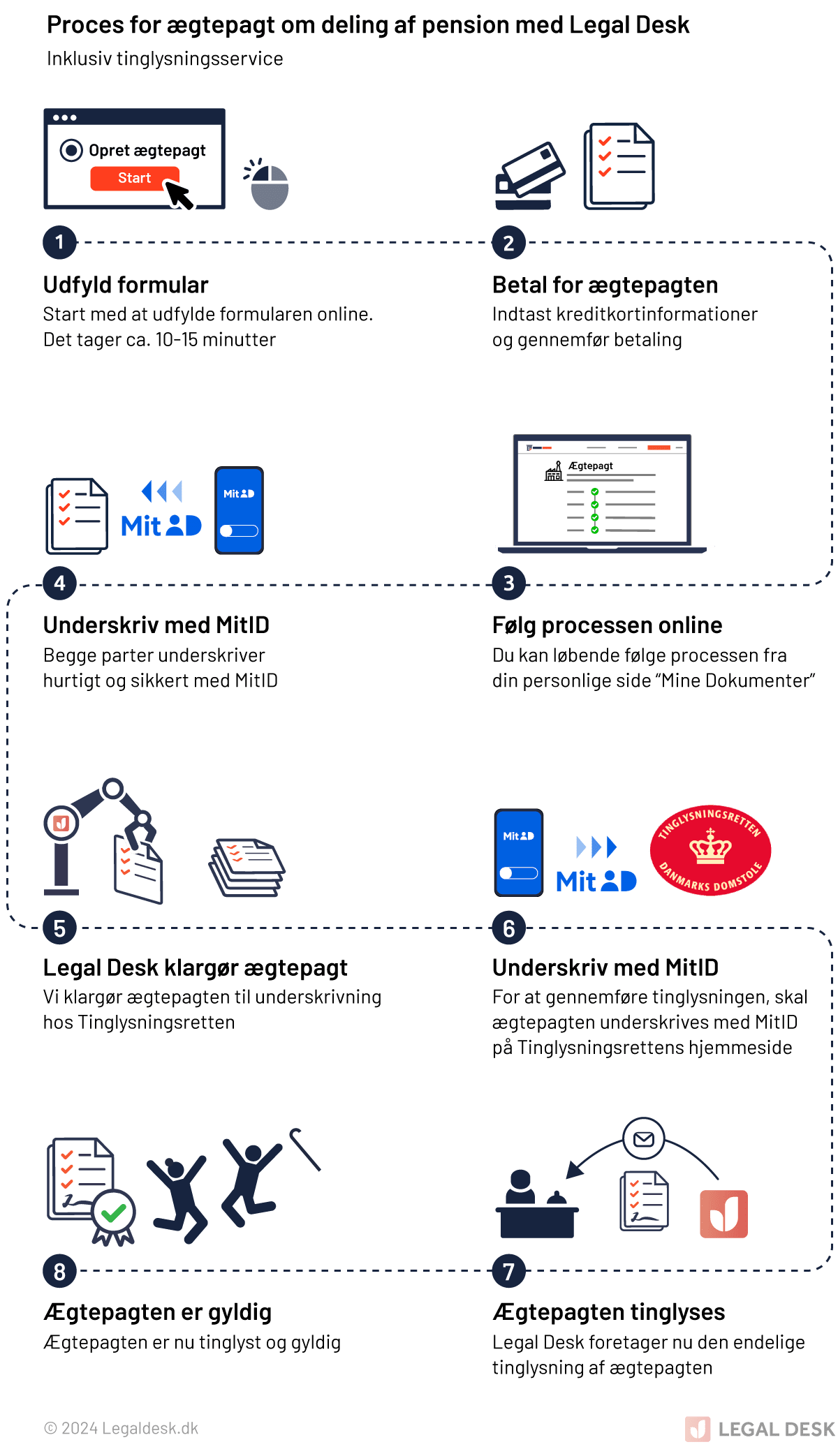

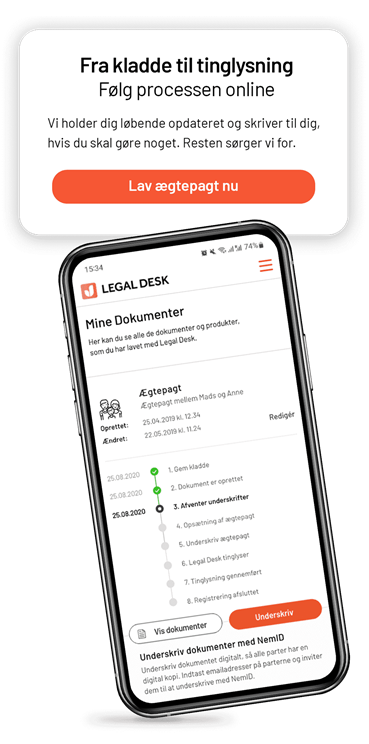

Opret ægtepagt om pensionsdeling med Legal Desk

Med Legal Desk har du mulighed for at oprette en ægtepagt om pensionsdeling nemt, hurtigt og billigt. Når du laver en ægtepagt om pensionsdeling, sikrer du, at der ikke er nogen af jer, der bliver urimeligt stillet ved skilsmisse, samt at jeres pension bliver behandlet på samme måde, som jeres andre ejendele i ægteskabet.

En ægtepagt om pensionsdeling skal tinglyses for at blive gyldig. Dette kan vi hos Legal Desk også ordne for jer, hvilket blot kræver, at I tilvælger tinglysningservice i forbindelse med udfyldelsen af vores formular. Ønsker I selv at tinglyse, kan I gøre dette med hjælp fra vores vejledning til tinglysning.

I kan gå i gang med vores formular allerede i dag ved at trykke ‘Lav ægtepagt om pensionsordning’ nedenfor.